Wnioskując np. o pożyczkę pozabankową, warto najpierw poznać swoją sytuację pod kątem wpisów w rejestrach. To profilaktyczne działanie, pozwalające niekiedy sprawdzić, czy aby na pewno nie zapomnieliśmy o zaległych zobowiązaniach.

Jak sprawdzić, czy jestem w KRD?

Przy różnych transakcjach, których przedmiotem jest wzięcie na siebie zobowiązania, druga strona często w ramach procedur bezpieczeństwa decyduje się wnikliwie zweryfikować sytuację finansową np. pożyczkobiorcy czy kontrahenta.

To działanie zapobiegawcze, pomagające ocenić, czy biorący na siebie zobowiązanie jest godny zaufania i będzie sumiennie wywiązywać się z obowiązków.

Historia finansowa w bazach pozwala wyciągać takie wnioski dzięki gromadzeniu obszernych informacji na temat przebiegu spłaty zobowiązań.

Np. BIK przechowuje informacje na temat spłaty kredytów bankowych i wybranych pożyczek, a w BIG można znaleźć informacje o regulowaniu zobowiązań konsumentów i przedsiębiorców. Z kolei Krajowy Rejestr Długów, znany w skrócie pod nazwą KRD, ma na celu zbierać głównie informacje o osobach, które nie spłacają zobowiązań – czyli dłużnikach.

KRD – czym jest ten rejestr i czym się zajmuje?

Pod skrótem KRD kryje się pełna nazwa popularnego rejestru finansowego znanego jako Krajowy Rejestr Długów. Podlega on Biurom Informacji Gospodarczej (BIG), zachowując w stosunku do takich baz jak BIG InfoMonitor, ERIF czy KBIG jednak dużą odrębność. KRD prowadzi własne rejestry, samodzielną stronę internetową i gromadzi dane o dłużnikach niezależnie od innych baz stowarzyszonych w BIG.

Krajowy Rejestr Długów powstał w sierpniu 2003 roku, od tego czasu stając się jedną z największych baz gromadzących dane o dłużnikach w Polsce. Jego działalność otwarta jest zarówno na współpracę z podmiotami finansowymi, jak i przedsiębiorcami oraz osobami prywatnymi.

Jak sama nazwa wskazuje, rolą Krajowego Rejestru Długów jest gromadzenie, przetwarzanie oraz udostępnianie informacji na temat podmiotów niepłacących na czas ciążących na nich zobowiązań.

W KRD mogą pojawić się informacje zarówno o konsumentach, którzy nie regulują na czas pożyczek pozabankowych, jak i przedsiębiorcach nieopłacających na czas faktur, a nawet podmiotach gospodarczych.

Jak sprawdzić, czy jestem w KRD?

W przypadku takich rejestrów, jak KRD, profilaktyka jest zdecydowanie wskazana. Warto mieć wiedzę na temat swojej bieżącej sytuacji finansowej, szczególnie w przypadku chęci zaciągnięcia np. pożyczki pozabankowej, pożyczki prywatnej czy kredytu konsolidacyjnego.

KRD warto też znać przed wejściem we współpracę np. z kontrahentem. W przypadku sektora przedsiębiorstw KRD pozwala też poznać inny, wartościowy zakres informacji – to, czy ktoś w przeszłości nie pobierał o nas informacji, chcąc sprawdzić naszą sytuację finansową. KRD daje taką możliwość.

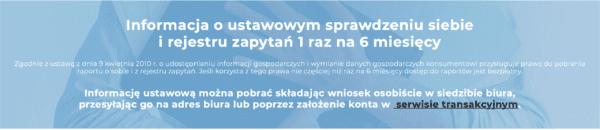

Warto wiedzieć, że status w Krajowym Rejestrze Długów można sprawdzić samodzielnie bez wychodzenia z domu. Rejestr ten umożliwia dokonanie weryfikacji w 100% online, korzystając jedynie ze strony internetowej KRD.

Konieczne jest przejście przez kilka prostych kroków, aby pobrać kompleksowy raport o swoim statusie pod kątem potencjalnych zaległości finansowych. Potrzebne czynności, motywowane chęcią tego, „jak sprawdzić, czy jestem w KRD”, charakteryzujemy poniżej.

Pierwszy krok

W pierwszej kolejności należy wejść na stronę internetową www.krd.pl i wybrać odpowiedni odnośnik przekierowujący do weryfikacji raportu na swój temat. W tym celu należy kliknąć przycisk „panel klienta”, gdzie można wybrać sposób, w którym występujemy o pobranie raportu w KRD.

- Jeżeli posiadamy już konto użytkownika na portalu chronpesel.pl, to pozostaje wybór jednej z dwóch opcji. Strona umożliwia wnioskowanie o informacje o długach zarówno jako osoba prywatna, jak i przedsiębiorca.

- Jeżeli z kolei nie posiada się konta, należy przejechać myszką na koniec widocznej strony, ponownie wybierając to, czy chcemy zarejestrować się jako osoba prywatna, czy przedsiębiorca. Następnie klikamy przycisk „sprawdź”.

Drugi krok

W drugim kroku zarejestrowani użytkownicy na portalu chronpesel.pl, który jest stowarzyszony z KRD, powinni się zalogować za pomocą nazwy użytkownika i hasła. Z kolei nowi użytkownicy po wyborze wspomnianej wcześniej funkcji „sprawdź” powinni ponownie przejechać myszką do końca strony informującej o poszczególnych funkcjonalnościach.

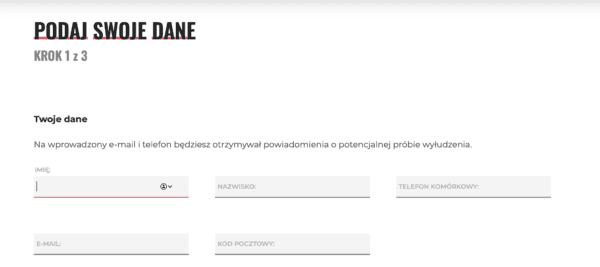

Po przeczytaniu noty o uprawnieniu do darmowego sprawdzenia siebie w KRD raz na 6 miesięcy, pozostaje wybranie opcji „założenie konta w serwisie transakcyjnym„. Należy tutaj podać niezbędne dane osobowe, informacje do logowania oraz zaznaczyć wymagane zgody do zakończenia procesu rejestracji.

Trzeci krok

Niezbędnym elementem rejestracji w serwisie jest potwierdzenie swojej tożsamości. Procedura ta jest niezwykle istotna, ponieważ zakładając konto w chronpesel.pl, podajemy swoje wrażliwe i poufne dane – na czele z tytułowym numerem PESEL. Co za tym idzie, aby uniknąć ryzyka dokonania np. wyłudzenia przez oszusta, konieczne będzie dokonanie jednej z dwóch procedur.

- Przesłanie obu stron swojego dowodu tożsamości.

- Dokonanie przelewu weryfikacyjnego na wysokość złotego.

Pierwsza procedura jest bardziej czasochłonna, ponieważ wymaga od konsumenta poświęcenia nawet 24 godzin na otrzymanie odpowiedzi ze strony weryfikujących dowód osobisty pracowników chronpesel.pl. Za to przelew weryfikacyjny jest indeksowany w ciągu kilku minut, pozwalając na szybkie potwierdzenie swojej tożsamości.

Czwarty krok

Po zakończeniu procesu rejestracyjnego, należy zalogować się do nowo założonego konta użytkownika w powiązanym serwisie chronpesel.pl. W tym celu należy podać następujące informacje: numer PESEL oraz ustalone hasło, a następnie wybrać opcję „zaloguj się”. Teraz pora na najważniejsze!

Piąty krok – jak sprawdzić, czy jestem w KRD

Po udanym zalogowaniu się do KRD przy wykorzystaniu konta w chronpesel.pl, pozostaje już tylko znaleźć niezbędne informacje do pobrania raportu o swojej sytuacji finansowej. W tym celu konieczne są następujące etapy.

- Należy wybrać opcję „sprawdź swój PESEL„.

- W tym celu zostanie wygenerowany automatyczny raport, który można przejrzeć poprzez wybranie zakładki „raporty”.

- Raport o historii spłaty zobowiązań jest gotowy do wglądu!

Czy warto wybrać płatny pakiet?

Chcąc pobrać raport o statusie swoich długów za darmo, KRD umożliwia skorzystanie z takiego rozwiązania raz na 6 miesięcy, czyli dwa razy do roku. Jeżeli, jako osoba prywatna, kontakt z szeroko pojętymi zobowiązaniami pojawia się u nas stosunkowo rzadko, to zapoznanie się ze stanem długów raz na 6 miesięcy powinno być wystarczające.

Jeśli jednak mamy na głowie dużo zobowiązań lub – tym bardziej, prowadzimy działalność gospodarczą, mamy kontakt z wieloma kontrahentami i dziesiątkami faktur, warto monitorować sytuację i trzymać rękę na pulsie. KRD oferuje również płatny pakiet, który umożliwia następujące funkcjonalności.

- Możliwość nielimitowanej weryfikacji swoich danych.

- Nielimitowane informacje o firmach, które sprawdzały nas w KRD.

- Usługa bezpieczny PESEL, która chroni przed m.in. wyłudzaniem danych osobowych.

Jakie informacje trafiają do KRD?

Jak już wspomnieliśmy wyżej, Krajowy Rejestr Długów gromadzi obszerne dane związane z różnymi obszarami funkcjonowania branży finansowej, sektora przedsiębiorstw, a nawet i prywatnych zależności między osobami prywatnymi.

Wymieńmy najpopularniejszy rodzaj informacji, jakie gromadzi KRD.

- Dane o zadłużeniu z tytułu pożyczek pozabankowych.

- Informacje o zadłużeniu z tytułu nieopłaconych faktur między kontrahentami i przedsiębiorcami.

- Informacje o zadłużeniu z tytułu braku spłaty pożyczek prywatnych.

- Dane o zadłużeniu podmiotów gospodarczych.

- Informacje o zadłużeniu gmin i innych jednostek terytorialnych.

- Informacje o innych długach konsumenckich.

Do KRD można wpisać dłużnika samodzielnie jako osoba prywatna

Warto wiedzieć, że kompetencje wpisania danych nieterminowego płatnika mają nie tylko firmy pożyczkowe oraz przedsiębiorcy. Do Krajowego Rejestru Dłużników można wprowadzić dane także z pozycji osoby prywatnej, jeżeli np. ktoś, komu wykonaliśmy daną usługę lub pożyczyliśmy pieniądze, nie wywiązał się w terminie z zawartych w umowie zobowiązań.

W przypadku wykupionego abonamentu w KRD, rejestr umożliwia wprowadzanie w ciągu jednego miesiąca danych maksymalnie 10 dłużników. Jeżeli nie chcemy kupować takiej taryfy, pozostaje uiścić jednorazową opłatę za dokonanie pojedynczego wpisu dotyczącego dłużnika.

Jak wygląda procedura wprowadzenia danych dłużnika do KRD? Jest to bardzo proste. Jak wiadomo, do dłużnika należy wysłać pisemne zawiadomienie informujące o prawie do wpisania jego danych do Krajowego Rejestru Dłużników. Jeżeli to nie poskutkowało, należy wejść na stronę internetową www.krd.pl i wybrać stosowną opcję dla zgłoszenia dłużnika. Trzeba tam tylko podać jego dane osobowe.

Zobacz: Jak sprawdzić czy mam komornika?

Warto znać swoją sytuację!

Rejestry finansowe i weryfikowanie zawartych w nich danych warto traktować jako rozsądną profilaktykę i działania mające na celu „trzymanie ręki na pulsie”. Zdarza się bowiem często, że konsumenci zapominają o niektórych zobowiązaniach, nie mając jednocześnie świadomości, jak czuli na takie kwestie są kontrahenci. Ci potrafią szybko wprowadzić dane do KRD, momentalnie czyniąc nas dłużnikami.

Pobranie raportu na temat statusu spłaty dotychczasowych zobowiązań finansowych pozwala pozyskać aktualną wiedzę o swoich zobowiązaniach i upewnić się, że wszystko jest w porządku, jak często sprawdzano nas w KRD lub też poznać aktualny stan swojego zadłużenia.

Dlaczego profilaktyka jest wskazana? Nigdy nie wiadomo, kiedy konieczne będzie udanie się np. po pożyczkę.

Lepiej znać jeszcze przed weryfikacją u pożyczkodawcy swój status na temat długów, niż dowiedzieć się o nich po fakcie. Im później – tym gorzej, gdyż niektórzy mogą z tego powodu odrzucić nasz wniosek.

Jeżeli natomiast nie posiadamy długów i wiemy o tym jeszcze przed wnioskowaniem o pożyczkę – to silna karta przetargowa, która pomaga w uzyskaniu jak najlepszych warunków! Dlatego warto sprawdzać KRD!